облигации может и гарантированы до определенного предела. В недавней истории известной нам страны были гарантированы ГКО и валютные форварда...

Акции только никто не гарантирует и они могут обнулится.

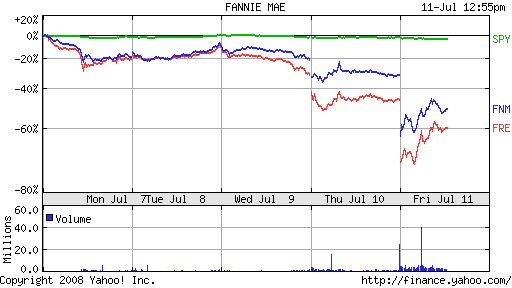

Российскому министерству финансов было поручено разместить средства резервного фонда. Вот Минфин и купил бумаги этих двух компаний в начале года.

Вроде не акции.

Кстати, на Инвесто, обсуждение будущего S&P500 идет уже целый год... У меня оптимизма пока не прибавилось

_________________ Моисей 40 лет водил свой народ по пустыне, чтобы найти землю, где нет ... нефти...

Я вообще-то искал комплекс на 20-24 квартиры.

По таким ценам какие сейчас не выгодно никак... Цена должна быть на 40-60% ниже, тогда можно взять ссуду на 30-50% от стоимости. _________________ Моисей 40 лет водил свой народ по пустыне, чтобы найти землю, где нет ... нефти...

Я вообще-то искал комплекс на 20-24 квартиры.

По таким ценам какие сейчас не выгодно никак... Цена должна быть на 40-60% ниже, тогда можно взять ссуду на 30-50% от стоимости.

Какая часть стоимости должна возвращаться за счёт годовой арендной платы, чтобы владение таким комплексом было выгодно?

Без изменения цены самой недвижимости должно получаться 2-3% кэш на кеш и 2-3% увеличение эквити...

В худшем случае, вложение не должно просить каши, т.е. не приносить отрицательный кэш флоу.

Выплата процентов по ссуде свободна от налогов. Амортизация (безналичная) уменьшает налогооболожение живых денег. Есть, правда, еще проперти такс в размере 1.5% от апрайзоловой стоимости недвижимости...

прикинем

24 квартиры, по 400 долларов в месяц, средняя заполненность 80%, получается 7680 в месяц или 92К в год.

Минус 30К операционные расходы и проперти такс.

Остается 62К

на 1 миллион цены берется ссуда в 500К на 30 лет под 6.5%.

Проценты за первый год 30К

выплата основной части 17К

62-30-17 = 15К наличных

кэш на кэш получается 15К/500К == 3% (до налогов)

Эквити увеличилось на 17К (от миллиона) 17/1000 (в К) дает 1.7%

от вложения получается (15+17)/500 = 6.4%

фактически эта прибыль равна прибыли после налогов, т.к. налогов нет: выплата процентов по ссуде выше, чем доход из операций.

Списываем амортизацию 25К (безналичный убыток по принципу равные части в течение 40 лет или 1 мио/40), который потом уменьшит налоги с будущей прибыли.

Т.е. наша прибыль для налоговой 15К-30К(проценты по ссуде)-25К(амортизация) = -40К, которые перетаскиваем в будущее.

Теперь, если занятость упадет до 50% и цена снизится до 300 долларов в месяц, то получаем 24*0.5*300 = 3600 в месяц или 43К в год,

тогда выплата процентов и выплата ссуды (даже без операционных расходов) 30+17 = 47 отправит нас в минус и нужно будет добавлять наличные, а вложение, которое постоянно ест наличные не является успешным...

Поэтому все те, кто покупал такие комплексы по 2-3 миллиона хотят их продать. Но к оттоку наличных тут еще добавляется и падение цены, т.е. уменьшение эквити, и весьма значительное - уже в десятки процентов...

Я уже писал, мне нужна цена на 50% ниже, чем сейчас на рынке -- и она там будет... _________________ Моисей 40 лет водил свой народ по пустыне, чтобы найти землю, где нет ... нефти...

Не знаю как в финсекторе, а фармацевтикам сейчас хорошо помогает слабый доллар, а также то, что львиную долю доходов они получают по страховкам Medicare и Medicaid (то есть из бюджета). Значит снижение потребрасходов на них мало влияет.